自去年下半年至今,央行一直致力于整治消费贷,不少金融平台关闭、整顿、缩减业务。但是市场关于消费金融的需求并没有降低,场景化消费金融呼声渐高,信用卡代偿由于风险偏低,市场巨大,成为许多消费金融公司业务转型的必然选择。

信用卡代偿市场巨大

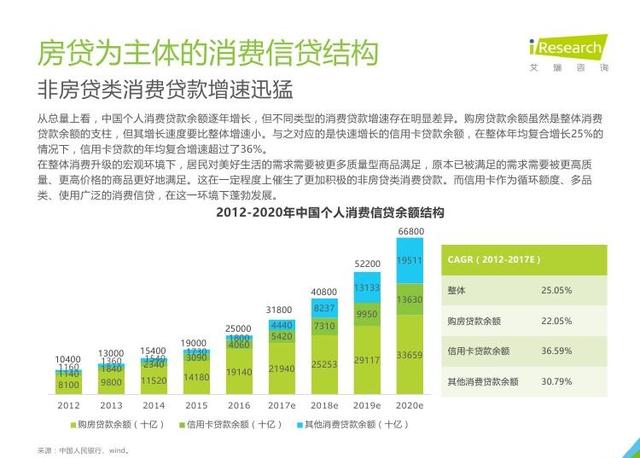

根据艾瑞咨询发布的《2017年中国信用卡代偿行业研究报告》显示,2007-2016年我国信用卡存量增长高达5倍。与此同时我国信用卡代偿(还)行业也处于快速发展阶段,整体市场发展空间十分巨大。

2016年全国的信用卡持有量为4.65亿张,而2017年仅到第三季度,信用卡数量便达到了5.52亿张,同比增长达到了11.18%,可以说是爆炸式的增长。2017全年预计信用卡存量约为5.8亿张。

2012-2017年中国信用卡发卡数量变化走势

同年信用卡代偿市场贷后余额约为870亿,按照银行信用卡生息资产规模估算,2017年我国信用卡代偿市场容量在2.71万亿左右,未来三年还将保持38.6%的年化复合增长率。

巨头涌入,竞争加剧,搭建其他消费场景

有机构调查发现,截止去年3月份,市场上涉及信用卡余额代偿业务的产品已有十多家,例如省呗、还呗、小赢卡贷、卡卡贷、拉卡拉替你还、玖富万卡、小花钱包、松鼠金融、51信用卡、有钱啦等。

公开数据显示,2017年10月,卡卡贷注册用户1400万左右,月放款额突破20亿元;截至2017年年底,小赢卡贷月放款额超过20亿,服务客户超过1000万、放款客户超过100万。

根据已披露数据来看,虽然信用卡代偿业务规模都不算大,但这些平台的上线时间较短,都在1-2年左右,业务增速较快。

目前,信用卡代偿市场除了51信用卡等少数玩家退出,更明显的趋势是巨头和持牌机构的涌入。

2017年6月,包银消费金融推出“包你还”;2017年9月,中银消费金融联手新浪推出“新浪有还”;而腾讯也通过财付通小贷和郑州银行的合作推出了信用卡余额代偿产品“微乐分”。

为了更好地适应竞争,许多信用卡代偿平台也在进行变革。“一味跟银行信用卡中心打价格战是没有出路的,”卡卡贷CEO李海峰曾表示,在差异化竞争中要强调各自的优势。

获客方面,除了利用母公司自有获客渠道资源、线上广告投放外,信用卡代偿平台也在不断尝试将获客渠道拓展到更多线上、线下的新场景中去。

另外,为了更好地吸引新用户、经营存量客户,一些信用卡代偿平台越来越注重自行搭建场景。

李海峰曾透露,卡卡贷已经推出了类似51信用卡的账单管理工具,这相当于搭建了账单管理场景,2018年卡卡贷还将利用其流量去为集团其它产品交叉销售,进入其他消费场景。

合规问题与风控监管

面对我国发卡持续上涨的走势,市场当然会时刻把控消费者需求,作为消费的一环,代偿业务也是未来金融科技发展的重要趋势,用户的用卡习惯,也会被互联网所改变。

而信用卡代偿作为一种消费贷,正属于金融科技的一部分,代偿众多代偿公司在成立之初,就满足了成本低、风控能力强、业务链条长这几个商业要素,因此在竞争激烈的环境中,把握盈利关键也就不困难。

此外,在行业卖点上,信用卡代偿利率要远低于银行,这就抓住了信用卡用户对利率的敏感度相对较高的特点。

根据艾瑞咨询的《2017年中国信用卡代偿行业研究报告》显示,同时还有一个有趣的现象,收入越高的用户,越喜欢选择代还,希望得到更长的还款期限,毕竟这样才能以钱生钱。

但在越来越多的信用卡用户选择代还服务的同时,也出现了不少的问题,例如:部分平台技术力量不足、缺少安全保障等等。

一旦选择错误平台,将可能导致自己的信用受损。为此,选择代还服务需要从多个维度对平台进行考量,选择最好的平台,才是正确的使用之道。

当然,还有很多人会考虑到这一模式的合规性问题,对此,许多商业银行和监管部门表示,代偿平台从本质上来说,属于个人的消费问题,在当前的监管规则上,只要资金不流向地产、股市等投资市场,并不存在特殊限制。而信用卡代偿资金消费用途中,购物、装修、旅行等用来偿还信用卡,和目前的监管规则并不冲突。

信用卡代偿找哪家?有钱啦助您一臂之力